人生100時代!と言われてるけど生きてる間はどのくらいお金がかるのか?お金の収支を理解しましょう。

老後の生活費はいったいどのくらい必要なのか?年金は、どのくらい実際にどのくらいもらえるのか?と老後の生活に不安を感じている方は多くいらっしゃるのではないでしょうか?人生100年時代と言われ、老後の不安を募っている方は多いはずです。皆さんが安心して老後を送るための必要なお金のことをこの終活の場で考えてみませんか。

老後の生活が不安

不安な理由の上位5つをあげてみましょう。

- 年金、保険の不安

- 金融資産がない

- 生活にゆとりがなく、老後の蓄えもない

- 退職金が少ない

- 今後の物価上昇への不安

このように「老後のお金」について不安を持つ世帯が多くみられます。

少子高齢化による、将来の「年金問題」や、これから老後を迎える世代にとっては「年金保険料を納めても、受給されないのではないか」と、不安を抱える方も多くいらっしゃいます。

また、終身雇用の破壊により、給与水準の低下や、退職金のない企業も増えている。このような社会情勢もこれからの老後の生活資金に不安を感じる理由になっているのです。

老後に必要な生活費

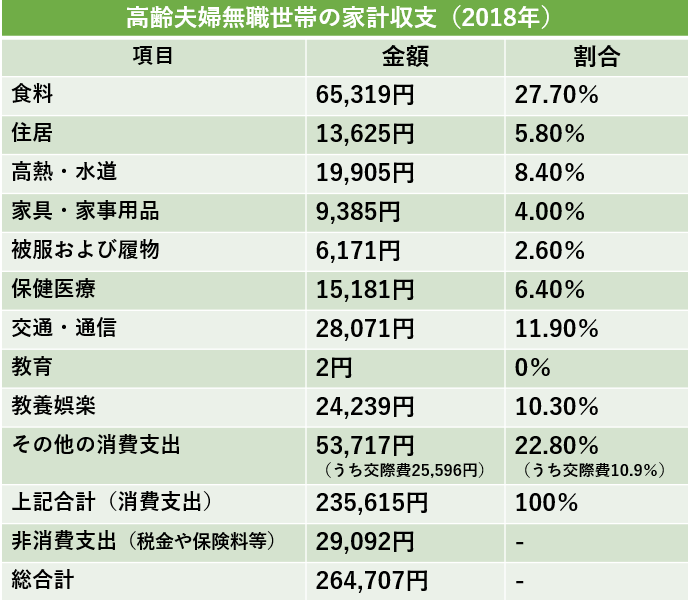

老後の生活費は毎月約27万円

出典:総務省|家計調査年報(家計収支編)2018年 家計の概要 https://www.stat.go.jp/data/kakei/2018np/gaikyo/index.html

生命保険文化センターが発表する「令和元年度 生活保障に関する調査」によれば、ゆとりある老後生活を送るための平均は月額36万円とでております。

つまり、高齢夫婦世帯の老後の生活費は最低ひと月約27万円であり、趣味の旅行やレジャーを楽しむゆとりをもった生活を送るためには約36万円の資金が必要ということになるのです。

また、それ以外には、介護費用や葬儀費用などの資金も準備する必要もありため、それらを含めると、65歳から85歳までの20年間で、およそ2,200万円の老後資金が必要となるのですから、それに向けて対策を考えていかなくてはならないのです。

老後にもらえる年金受給額

国民年金の、満額は年額78万円!

老後の年金のベースにもなる国民年金の満額は年額781,700円(2020年6月時点)

しかし、実際に満額を受取れない人がおり、年金の受け取れる人の基準や受取れない人の条件などについて覚えておきましょう。

満額の「781,700円」をもらえる人はこんな人

国民年金の老齢基礎年金は65歳から受け取れます。

満額受け取れる条件は、原則として20歳~60歳までの40年間(480カ月)、保険料を全額納めた人です。

会社員や公務員が加入している厚生(共済)年金には国民年金も含まれているので、20歳~60歳まで勤め厚生年金に加入すると満額受け取れます。自営業者等は自分自身で保険料を納めなければなりません。

国民年金の加入の仕方は3種類

- 第1号被保険者……自営業、学生など

- 第2号被保険者……会社や役所に勤める厚生年金加入者

- 第3号被保険者……第2号被保険者に扶養される配偶者

専業主婦の年金は?

会社員等の扶養となっている配偶者等は「第3号被保険者」といいます。実際には保険料を納付していなくても、国民年金に加入し保険料を納めているとみなされます。「第3号被保険者」となっている期間については、100%支払いをしたものとして計算されるので、仮に20歳前に結婚し、ずっと第3号被保険者で60歳を迎えると、国民年金を満額受け取れるということになるのです。

国民年金の計算方法

実際にいくら年金をもらえるのか知るためには、年金の計算式を知っておくといいでしょう。

国民年金の計算方法は以下の計算式で求められます。

78万1,700円×保険料納付月数÷480=国民年金受給額(年額)

※480は、40年(加入可能年数)×12カ月より算出

満額もらえる場合は年78万1,700円、月約6万5,000円です。

保険料の免除期間があったり、年金の繰上げ受給、繰下げ受給をする場合は上記の計算とは異なります。

満額をもらえないのはこんなケース

国民年金を満額を受け取るには、原則として保険料の納付月数は480カ月必要です。しかし、就職や結婚、退職、自営業への変更、転職など、働き方が変更になった場合は、健康保険の手続きや年金の手続きも必要になります。それらの手続きが遅れてしまい保険料納付期間が少なくなると、その分年金額が減ってしまうことになります。

免除の種類

収入の減少や失業等により保険料の納付が困難な場合は、保険料の免除制度がご利用いただけす。

- 全額免除…… 保険料の全額が免除されます。

- 4分の3免除…保険料の4分の3が免除され、4分の1の額は納付します。

- 半額免除…… 保険料の半額が免除され、半額は納付します。

- 4分の1免除… 保険料の4分の1が免除され、4分の3の額は納付します。

*保険料の免除・猶予制度を利用していた期間は、利用していた制度によって注意が必要です。年金額に反映される場合と、全く反映されない場合があります。

厚生年金はいくら貰えるの?

年金の平均受給額は以下の通りです。

自営業や専業主婦など(国民年金のみ) …約5万6,000円/月

会社員や公務員など(国民年金+厚生年金)…約14万5,000円/月

出典:厚労省「平成29年度厚生年金保険・国民年金事業の概況」

国民年金の満額もらえる場合は、月訳65,000円であり、国民年金の平均受給月額は、約5万6,000円です。

会社員や公務員など厚生年金(国民年金分含む)の平均受給月額は、約14万5,000円です。

厚生年金の受給額は、保険料の納付月数と収入によって決まり、収入が高いほど受給額が多くなります。また、男女差があり、男性の平均受給月額は約16万5,000円、女性は約10万3,000円という数字がでています。

老後の資金計画を立てるためには

はじめに、大事なことは「家計の現状」を把握することです。

現在の純資産と1年間で貯蓄できるお金をそれぞれ算出していきます。

「純資産を知ろう」

「資産」から「負債」を引いて残った金額が、みなさんの「純資産」です。

家計のバランスシート(貸借対照表)に「資産」と「負債」を記入し、計算します。

「1年間に貯蓄できるお金を把握してみる」

年間の「収入」から「支出」を引いた金額が「1年間に貯蓄できる金額」です。

貯蓄できるお金がプラスなのに貯蓄できていない場合は、使途不明金がある可能性があるので、家計の収支を見直してみることが必要です。

老後を安心して暮らすためには、お金はどのくらい必要

何歳で貯蓄が底をつくのか、お財布の寿命を知ることが大切です。

お財布の寿命を知るために、自分が「理想とする生活」と、自分の「やりたいこと」をリストアップしてみるといいでしょう。

やりたいことのリストアップ

老後は、おもいの他さまざまな出費が予想されます。自宅のリフォームや移住、車の買い替えや、趣味や旅行など、自分のやりたいことを思いつくまま書いてみましょう。

そのほか、冠婚葬祭費用、子どもの養育費、結婚、親の介護、お墓の購入費用などの出費もあります。これらのことを「ライフイベント表」に書き込みます。

あくまでも、自分のやりたいことですから予算的に無理と決めつけずに、素直にリストアップすることが良いでしょう。

そして、予算とやりたいことに優先順位をつけていくことで予算に合わせ削除していくことにより、本当にやりたいことが見えてきます。

定年後の収支を予想

定年後は、給料から年金支給の生活になります。支出も生活スタイルの変化によって変わります。そのため、定年後の収支を予想して考えていかなければなりません。

自営業の場合は仕事にもいりますが、定年がないため、何歳まで働くのか、また、働けるかを考慮しながら、計画を立てていくことが必要です。

老後にかかるお金

老後のお財布の中身は主に4つに分けられます。

- 生活資金:日常的に使用する生活費

- 準備資金:教育や住宅関連等、定年までに予定されている出費

- 緊急資金:緊急の出費に備える資金

- 老後資金(医療・介護など):老後にかかる医療費等や計画的に蓄える資金

老後を安心して暮らしたいのは当然のこと。そのためには「老後にかかるお金」を計画して、しっかりと準備しておく必要があります。

最近では、年金問題や、社会保障の問題などにより、年金が十分に支給されない可能性が出てくることも考えられます。

人生100年時代と言われる今、これからの老後資金のために「個人積立」や「資産運用」をして自分で蓄えておくことが大切です。

老後資金の収入はどんなものがあるの

老後の収入源は年金や退職金以外に作ることができるのか?

老後の収入といえば、一番初めに思い浮かぶのは、公的年金。しかし、今では年金だけ安心した暮らをしていける老後生活は難しいと言われてます。では、年金や退職金以外に、老後の収入を得ることは可能なのでしょうか。

元気で働けるなら「労働賃金」が可能

退職後、健康であれば元気に働くことができます。週に数回であっても月に数万円の収入があれば、年金以外に収入があればとても心強く生活の大きな助けになります。また働くことで、年齢を感じず若々しく過ごせるというメリットもあります。

最近では、外に働きに出るだけではなく在宅ワークも多く、自分の特技や趣味を生かして働くことで収入を得るなど、収入幅も広がってきました。

メルカリやラクマなどで、シニアのフリマ利用もどんどん増えており、不用品を自分で出品して販売し売たら毎月の生活の足しにするなど、楽しくネット販売をされてるかたも多いようです。

「不労所得」を得る方法

不労所得とは、「労働をしないで得られる収入のことです。実際働かないで生きていくことは難しいですが代表的なものは、マンションやアパートを持ち、家賃収入で不動産取得を得る方法です。今は、銀行に預けても利息はほとんどつきませんので、株投資で配当金や株主優待券を得て生活を楽しんでいるかたもいます。

これらを元に長期にわたり収入を得ることが出来れば、老後の生活への不安は少なくなるでしょう。

老後の備えは貯蓄だけでなく運用することもひとつ

前文に書きましたが、老後も働きたい、趣味を楽しみたいと考えている人は、健康でなければなりません。健康を保つために、運動や食生活の見直しをして老後の為に今からできることを心掛けましょう。

老後のための資産運用 iDeCo(個人型確定拠出年金)

2017年1月から、iDeCo(イデコ:個人型確定拠出年金)への加入対象者は、すべての企業にお勤めの方、専業主婦、公務員まで広がり、基本的に60歳未満のすべての方が加入できるようになりました。

iDeCo(個人型確定拠出年金)は老後の資金を自分で積み立てて運用していく「じぶん年金」とも言え、老後の資産づくりのための最強の制度です。iDeCoの魅力は、特に次の3つの節税メリットが大きな魅力です。

- 積立時の掛金が「全額所得控除」

- 運用時の分配金など運用利益が「非課税」

- 受取時の一定額まで「非課税」

積立時の掛金が「全額所得控除」

積立時の掛金が全額所得控除の対象となり、会社員は「所得税」と「住民税」が軽減されます。所得控除を適用するためには、自営業者は「確定申告」、会社員や公務員は「年末調整」で対応します。また、節税額は、積立全期間に適用されるので、下記のように大きな節税メリットもあります。

運用時の分配金など運用利益が「非課税」

通常、投資信託などの金融商品で運用する場合、その運用益に対して20.315%(所得税15.315%(復興所得税0.315%含む)、地方税5%)の税金がかかりますが、iDeCoの運用益はすべて非課税です。

受取時の一定額まで「非課税」

原則として60歳から受け取りが可能です。年金または一時払いで受け取ることが出来ます。年金として受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」が適用されます。

どんな商品で運用するのか

●元本確保型(定期預金等):原則、元本(預けたお金)が保証される運用商品であり、元本割れのリスクがなく積み立てた資産に所定の利息等が上乗せされます。リスクはあまりとりたくないという方におすすです。

●元本確保型以外(投資信託等):元本が保証されない運用商品であり、積み立てた元本が運用によって変動し、運用成果によって資産が増えることもあれば減ることもあります。

まとめ

老後にいくら必要かは人それぞれ違います。2,000万円問題がきっかけとなり、貯蓄や投資に関心や興味を持たれた方も多いのではないでしょうか。老後の暮らしをなるべく不安なく過ごしたいのはあたりまえのことです。不安のない老後に備えて、貯金や保険、iDeCoなどで老後資金を貯めていくのも手段だといえます。

貯蓄や投資信託のような長期投資はできるだけ早いうちにスタートしたほうが効果的であり、iDeCoの説明をこの中でさせていただきましたが、iDeCoは節税メリットもあるので、上手に活用し公的年金に上乗せしてみるのも良いでしょう。