遺産・遺品の整理と形見分け

遺産相続

遺産相続は遺言があれば原則としてそれに従います。遺言がない場合は、法定相続人が一定の割合で遺産を相続することになります。遺産相続を実行する前に、まず関係者は遺産の内容を確認しなければなりません。預貯金や株券、債券などは、それぞれの金融機関の担当者に相談するのがよいでしょう。不動産も、抵当権がついていたり、借地権や借家権などの問題がある場合は、専門家に相談するのがよいでしょう。

きちんとした財産の目録を作り、内容を明確にするのが大切です。

遺言状があるとき

遺言状があるときは、公正証書遺言以外の場合は、できるだけ早く家庭裁判所に届け出て検認の手続きをとります。封印してある遺言状は開封してはいけません。家庭裁判所で、すべての相続人または代理人立ち会いのもとで開封されます。

遺品の整理

葬儀が終わって一段落したら、故人の遺品を整理します。まず、遺品を

①保存するもの

②形見分けや寄贈できるもの

③処分するもの

の3つに分けるとよいでしょう。

遺品の整理で気を付けたいのが、遺産相続の対象になるようなものについてです。遺産相続の対象になるようなものは、勝手に処分することはできません。整理しながらリストを作っておくとよいでしょう。

①保存するもの

日記、手帳、住所録、手紙などは、後日必要になりこともあるので、1年くらいは保存しておきます。故人が職場から持ち帰っていたと思われる書類などは、上司や同僚に連絡して判断をしてもらいます。

故人が自営業だった場合、仕事に関係する書類などは、決算に関するものは7年間、税に関するものは5年間、保存の必要があります。特に税金に関係する書類は、所得税の問題もあるので、大切に保存しなければなりません。

②形見分けや寄贈できるもの

故人の愛用品で形見分けにできるものは、きちんと手入れをしておきます。できれば、リストを作っておきましょう。

蔵書、研究や趣味で収集した資料、作品、道具類などは、図書館や関係のある研究機関や団体などに寄贈する方法もあります。そのほか、活用できるものは、適当な団体や施設に寄贈してもよいでしょう。

③処分するもの

処分するものは、遺族の手で焼却などします。

④形見分け

故人が生前愛用していた品を、近親者や特別親しかった友人などに分けるのが形見分けです。時期としては四十九日の忌明けごろに行いますが、それより早くてもかまいません。

形見分けとして選ばれることが多いものは、衣服、装身具、蔵書、趣味用品などです。故人から見て目上の人にはしないのがしきたりですが、先方の希望があれば使ってもらいましょう。また、形見分けの品は包装せずに、そのまま渡すのがしきたりです。

形見分けは、先方に受け取ってもらえるかを確かめることが大切です。物に対する価値観は人さまざまです。故人が使っていたものを、手元に置くことをほんとうに喜ぶ人だけに分けるようにしましょう。

生命保険の手続き

保険会社に請求をする

故人が生命保険会社の「生命保険」や郵便貯金の「簡易保険」などに加入していた場合は、保険金の請求をしなければなりません。死後1~2ヶ月以内を目安に、保険会社に電話をして被保険者(故人)の死亡を伝え、請求に必要な書類を送ってもらい、すぐに手続きをしましょう。

死亡保険金の請求期限は、会社によっては死後3年以内としている場合もありますが、法律では2年以内に請求しないと受け取る権利を失ってしまうので、注意が必要です。

ただし、受取人が故人になっていたり、指定されていない場合は、その保険金は相続財産となるため、相続が正式に決まるまで請求できません。

請求に必要な書類

①死亡保険金請求書

②生命保険の証書

③死亡診断書(保険会社所定の診断書と医師の診断書の場合がある)

④被保険者(故人)の除籍謄本(抄本)あるいは住民除票

⑤保険請求人(保険金受取人)の印鑑証明書

⑥保険請求人の戸籍謄本(抄本)

住宅ローンと生命保険

最近は、金額の大きい住宅ローンを組むときに、生命保険の契約をするのが一般的です。この生命保険は、契約者が死亡したときには、残ったローンを生命保険から支払うものです。住宅ローンの契約をしている場合は、関係金融機関に連絡をとりましょう。

年金の受給を停止する

故人が受けていた年金は期限内に停止手続きを

故人が国民年金を受給していた場合は、死亡後14日以内、厚生年金の場合は10日以内に停止の手続きを行います。手続きをしないと年金が支払われ続け、故人の死亡がわかった時点で、全額を一括返還しなければなりません。

また、故人の配偶者などが遺族年金を受けていて、後年に結婚したり、養子になったりした場合も、年金を受給する権利がなくなるので、受給停止の手続きを行う必要があります。

未支給年金の請求をする

年金は2ヶ月に1度支払われますので、故人が前回年金を受給してから亡くなる月までの分が未払いになることがあります。死亡の月の分までは受給できるので、受給停止の手続きと同時に、未払年金の請求手続きも行いましょう。

受給できるのは、故人と生計をともにしていた人で、優先順位は配偶者、子、父母、孫、祖父母、兄弟姉妹の順で、請求した数か月後に指定の口座に振り込まれます。

なお、故人が国民年金に加入していた場合は、遺族基礎年金、寡婦年金などが支給されるので、年金受給停止の手続きとともに行いましょう。

国民年金で受給できるもの

残された家族に支給される遺族基礎年金

故人が国民年金だけに加入していた国民年金第一号被保険者の場合は、「遺族基礎年金」「寡婦年金」「死亡一時金」のうち、いずれか1つが、遺族に支給されます。

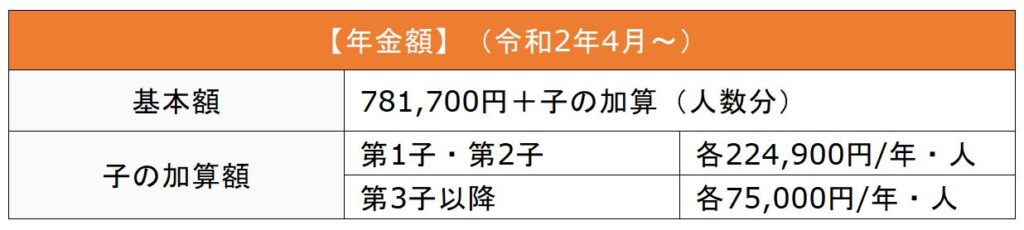

遺族基礎年金は配偶者と子どもに支給されるものです。支給額は781,700円に加え、子の加算額は2人目まで224,900円、3人目からは各75,000円となります。手続きは、故人の年金受給停止手続きを済ませてから行いましょう。

受給条件

・故人が加入期間の3分の2以上の保険料を納めている

・故人が老齢基礎年金受給の資格期間(25年以上)を満たし、受け取る前に死亡している

・故人と生計をともにしていた人で18歳未満の子のある配偶者(子が障がい者の場合は20歳未満)

・18歳未満の子(子が障がい者の場合は20歳未満)

妻の老齢年金受給まで寡婦年金が支給される

寡婦年金は、結婚10年以上の子のない妻に支給されます。ただし夫の死後すぐに支給されるわけではなく、妻が60歳になってから、65歳になるまで支給されるものです。妻が60歳を過ぎてから夫が亡くなった場合は、その時点から65歳までの支給になります。妻が65歳になって、自分の老齢基礎年金を受給するようになると、寡婦年金の受給権は失われます。

支給額は夫が受給予定だった老齢基礎年金の4分の3です。夫の死後、妻が間もなく65歳になる場合は死亡一時金のほうが有利です。詳しくは年金事務所で確認しましょう。

死亡一時金は配偶者以外の遺族も受給可

死亡一時金は、故人が国民年金第一号被保険者として、保険料を納めていた場合に、生計をともにしていた遺族に支給されるものです。遺族基礎年金も寡婦年金も受けられない遺族のための給付です。

なお、保険料を納めた期間が3年未満の場合でも、自治体によっては一時金支給条例があり、半年~1年、1年~2年など、納めた期間に合わせた特別死亡一時金や死亡見舞金といったものを支給するところもあります。詳しくは住所地の市区町村役所の国民年金課で確認してください。

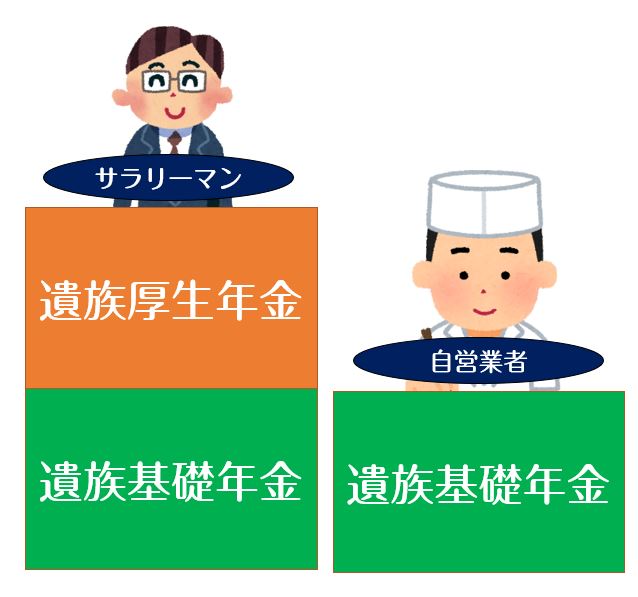

遺族厚生年金の受給

厚生年金加入ならプラスの年金が受給される

故人が厚生年金に加入していた国民年金第二号被保険者の遺族は、遺族基礎年金に加えて遺族厚生年金が支給されます。受給対象者は①配偶者②子③父母④孫⑤祖父母⑥兄弟姉妹の順位です。支給額は、故人が老齢基礎年金として受け取るはずだった額の4分の3です。

受給条件

・故人が加入期間の3分の2以上の保険料を納めている

・故人が在職中に死亡

・故人が被保険者の資格を喪失後、加入していた時のケガや病気が原因で、初診日から5年以内に死亡した

・故人が1級か2級の障害厚生年金受給者

・故人が老齢厚生年金を受けていたか、受給する資格期間(25年間)を満たしていた

・故人と生計をともにしていた人。優先順位は配偶者、子、父母、孫、祖父母の順。ただし、夫、父母、祖父母、きょうだいの場合は死亡した時点で55歳以上であり、支給は60歳から。子や孫は18歳未満(障がい者の場合は20歳未満)

40歳以上65歳未満の妻に中高齢寡婦加算が支給

中高齢寡婦加算は、子がいないなどで遺族基礎年金が支給されず、遺族厚生年金のみを受給している妻に支給されます。条件を満たしていれば、遺族厚生年金手続きのときに、自動的に手続きされます。

加算金額は年に58万5100円(令和2年)で、妻が40歳から65歳になるまで支給されます。妻が65歳になると、老齢基礎年金が支給されるので打ち切りになります。

妻が老齢厚生年金をうけている場合

妻が厚生年金に加入していた場合、65歳になると老齢基礎年金と老齢厚生年金が受けられます。

これまでは夫が死亡すると老齢基礎年金と夫の遺族厚生年金を受け取る人がほとんどでした。しかし、自分が納めた保険料は自分で受け取るという考えに基づき、平成19年4月の改正からまず老齢基礎年金と妻の老齢厚生年金を支給して、今までの制度との差額を遺族厚生年金として給付することになりました。

受け取る総額は改正前と変わりませんが、遺族年金は非課税なのに対し、老齢年金は課税されるので、結果として税金が増える人もいます。

故人が年金受給者だったら

故人が国民年金のみに加入していた場合

故人が国民年金第一号被保険者で、老齢基礎年金を支給されていた場合、遺族は遺族基礎年金を受け取ることができます。この場合の条件は、18歳未満の子(子が障がい者の場合は20歳未満)であること、また故人と生計をともにしていた人で18歳未満の子のある配偶者となっています。手続きは被保険者の死亡時と同じです。

故人が老齢基礎年金を受給していた場合は、寡婦年金や死亡一時金は受け取れません。

故人が厚生年金に加入していた場合

厚生年金に加入していて第二号被保険者だった場合、遺族は遺族厚生年金を受け取れます。 18歳未満の子のある配偶者と、 18歳未満の子は、これに加えて遺族基礎年金も受け取ることができます。

また、老齢厚生年金を受けていた夫が亡くなったとき、妻が40歳以上65歳未満の場合は、65歳まで中高齢寡婦加算もプラスされます。

死亡保険金を受け取る

保険金を受け取るには請求の手続きが必須

生命保険には、生命保険会社の生命保険、郵便局のかんぽ生命、勤務先での団体生命保険など各種あります。生命保険は加入していても、支払いの請求をしなければ受け取れません。まず、故人がどの保険に加入していて、だれが受取人になっているかを調べましょう。受取人が被保険者(故人)になっている場合や指定されていない場合、死亡保険金は相続財産になります。

死亡保険金の請求期限は3年以内に

死亡保険金は死亡の日から3年以内に請求します。保険会社に連絡をすると請求書が送られてくるのでそれに記入し、必要な書類をそろえて返送します。

また、生命保険の契約には、入院給付金や医療給付金などの特約をつけていることがあります。契約内容を確認し、死亡保険金と合わせて請求しましょう。

住宅ローンを支払っていた場合

故人が住宅ローンを支払っていた場合、団体信用生命保険の契約をしているのが一般的です。これはローンの支払者が死亡したときはローンの残高が同額の死亡保険金で支払われるというものです。故人が団体信用生命保険に加入していたかを確認し、借入先の金融機関に連絡して手続きします。

死亡保険金は課税の対象になる

死亡保険金は被保険者、保険料負担者、受取人のだれかによって、相続税、所得税、贈与税のいずれかの課税対象になります。受取人が相続人の場合は、法定相続人1人につき500万円まで非課税の適用になります。

故人の預貯金について

役所へ死亡届を提出しても口座凍結はされない

役所へ死亡届を提出しても、銀行の口座は凍結されません。役所での死亡届の情報は個人情報です。これが各金融機関に通達されることはないからです。では、どのタイミングで口座が凍結されるのでしょうか。それは金融機関が亡くなった事実を知ったときからです。

なぜ凍結されるのか

これは、相続のトラブルを避けるためです。故人の預貯金は相続の対象となり、相続の権利がある人で分けなくてはいけません。相続人や親族の1人が勝手に引き出し、すべてじぶ自分の財布に入れてしまう心配があり、訴訟にも発展する恐れがあるからです。

葬儀費用などは支払いに応じてくれることも

金融機関が口座を凍結するのは相続人の誰かが勝手に預貯金を引き出せないようにするためですが、故人の葬儀の費用やお布施などの支払いが必要になる場合があります。そのため、たいていの金融機関が引き出しに応じてくれるようです。この場合は、相続手続き前に引き出すことになるので、複数の確認書類が必要になります。

引き出し限度額は150万円

凍結中に引き出せる金額は、通常150万円程度といわれています。本来凍結された預貯金を引き出すには遺産分割協議が行われ、口座を引き継ぐ人が決まっていなければなりませんので、異例の対応と理解しましう。

引き出しをした場合は、病院への支払いや葬儀費用など領収書や見積書、請求書を保管しておき、使い道を明確にしておきましょう。

まとめ

死亡保険金の受取人が特定の相続人だった場合は、その人の固有財産となり、遺産分割の対象にはなりません。故人は渡したい人に確実にお金を渡すことができ、また受け取った相続人も、生活費はもとより、葬儀費用、代償分割の代償金など自由に使えるため、利用価値が高いと考えられます。また、近年、死亡保険金の即日払いのサービスの利用者が増えています。本当に必要な時にまとまったお金が入手できるとあった利用者が増えています。