2011/3/11の東日本を襲ってからもうすぐ10年が経ちます。今、新型コロナウイルスで世間が大変であるのに、地震などの災害はさらに不安が襲ってきます。地震などの災害の備えて補償はしっかりしてますか?

地震保険は入るべきなの?

以前はよく、地震保険ってはいったほうがいいの?入らなくて大丈夫など会話に出ていたことでしょう。最近では、基本的には加入をした方がいいと言われるようになりました。 なぜ、地震保険が必要なの? 理由は地震の起きたあとの損害額が大きいからです。住んでいる家がもし、壊れてしまうと再建費用は、かなりの金額となることはお判りでしょう。さらに住宅ローンなどを組んでいる場合には、なんと考えたくもない二重ローンという事になってしまいまうのです。それ以前に、被災してからの生活を立て直す資金、費用が必要になります。 地震は滅多に起こりませんが、日本は地震大国であるといわれてます。起こったときの損害はとても大きなものになるので地震保険は入る事をおすすめします。

地震に対応している保険は、地震保険!

火災保険に加入ししているので、さらに地震保険に入る必要はない。と思っていいる方もいるのではないでしょうか?

火災保険は地震による火災は補償されないのですか?答えは、地震による火災は火災保険では補償されません! 火災保険は、地震・噴火・津波などの免責があることを理解しましょう。地震が原因で起きた火災や水災などについては、地震保険しか補償がないのです。また津波で自動車が流された場合であっても、基本的には自動車保険では補償はされないのです。 火災保険の免責がある理由は、地震・噴火・津波などの損害は、想像するようにとても巨大な損害になるためなのです。

家の再建のためではなく、生活を再建する地震保険

地震保険の加入は、火災保険とのセットの加入となります。補償額は火災保険の50~30%。自宅を再建する場合には、地震保険の補償額では足りないということになります。では、役に立たないように思えますがそうではありません。地震保険の目的は、生活を立て直す再建の役割が大きいのです。

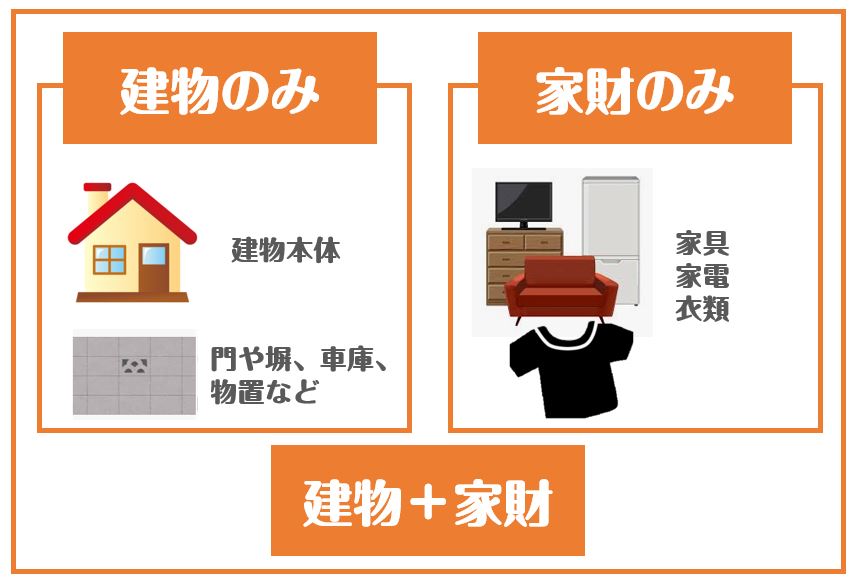

地震保険「建物」と「家財」と「建物+家財」

「保険の対象」とは、補償が適用される対象のことです。火災保険では、その保険の対象を①建物のみ、②家財のみ、③建物+家財の3つの中から選ぶことができます。

「建物」は建物本体やそれに付属する門・塀・物置・車庫など「建物に付帯していて動かせないもの」

「家財」は、家具・テレビ・冷蔵庫・洋服・カーテンなど「建物の中にあり動かせるもの」

地震保険はどこで加入しても同じ保険料

地震保険は単独で加入することができないため、現在加入している火災保険のセットで加入する必要があります。 地震保険というのはどこで加入しても同じであり、同じ補償であり、同じ保険料になります。現在加入中の火災保険のセットで申し込みをするか、もちろん途中からの加入も可能。

地震保険は、一度の被害額が膨大になる可能性があるため、民間の損害保険会社のみで地震保険を運用することが困難になるため政府が「再保険」という形でバックアップをしてくれます。地震保険で保険会社に利益が生じることもない。その分、1回の地震につき5兆5000億円(2012年4月1日からは6兆2000 億円の見込み)までは保険金の支払いが保証されるようになっています。

まとめ

地震保険についてご理解いただけましたか?自宅の環境や条件に合わせて火災保険の補償内容を決めることや新しく家を建てたり引越ししたりする際には、建物の耐震などの性能や耐震により地震保険の保険料が割引になったりするため地震保険について意識することが必要です。